韩城 建立在财务基本假设的基础上,指导财务工作的原则。

微信号:18679110658

微信号:18679110658韩城(一)、财务基础:

权责发生制

凡是当期已经实现的收入和已经发生或应当负担的费用,无论款项是否收付,都应当作为当期的收入和费用,计入利润表;凡是不属于当期的收入和费用,即使款项已在当期收付,也不应当作为当期的收入和费用。

韩城(二)、财务信息的质量原则:

韩城财务信息质量要求是对企业财务报告中所提供会计信息质量的基本要求,是使财务报告中所提供财务信息对投资者等使用者决策有用应具备的基本特征,包括:可靠性、相关性、可理解性、可比性、实质重于形式、重要性、谨慎性和及时性等。

韩城一、可靠性

要求企业应当以实际发生的交易或者事项为依据进行确认、计量和报告,如实反映符合确认和计量要求的各项财务要素及其他相关信息,保证会计信息真实可靠、内容完整。

二、可比性

韩城1、纵向比较:同一企业不同时期可比。

韩城2、横向比较:不同企业相同会计期间可比。

三、实质重于形式

要求企业应当按照交易或者事项的经济实质进行会计确认、计量和报告,不仅仅以交易或者事项的法律形式为依据。

四、谨慎性

韩城要求企业对交易或者事项进行会计确认、计量和报告应当保持应有的谨慎,不应高估资产或者收益,低估负债或者费用。

韩城(三)财务事项都有哪些:

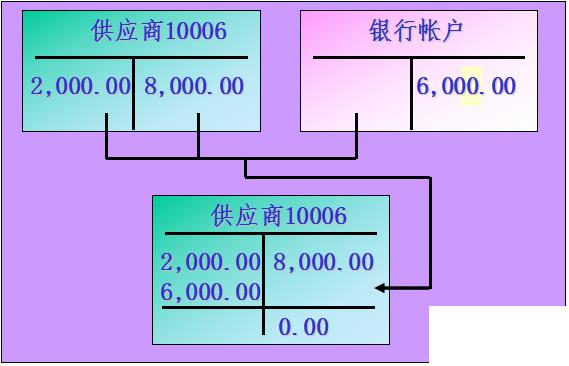

韩城原始凭证:经济业务发生或完成时取得或填制的,用以证明经济业务或完成情况,并作为记账原始依据的会计凭证。

韩城记账凭证:是依据原始凭证或汇总原始凭证,对经济业务按其性质加以归类,确定会计分录,并据以登记会计账簿的凭证。

韩城(四)成本与费用项目:

指生产费用按照经济用途所作的划分

1、直接材料

2、直接人用友好业财工

韩城3、制造费用 也可分为项目:工资、福利、折旧、修理 、办公、 水电、取暖、租赁机物料、保险、低值、劳保、其他